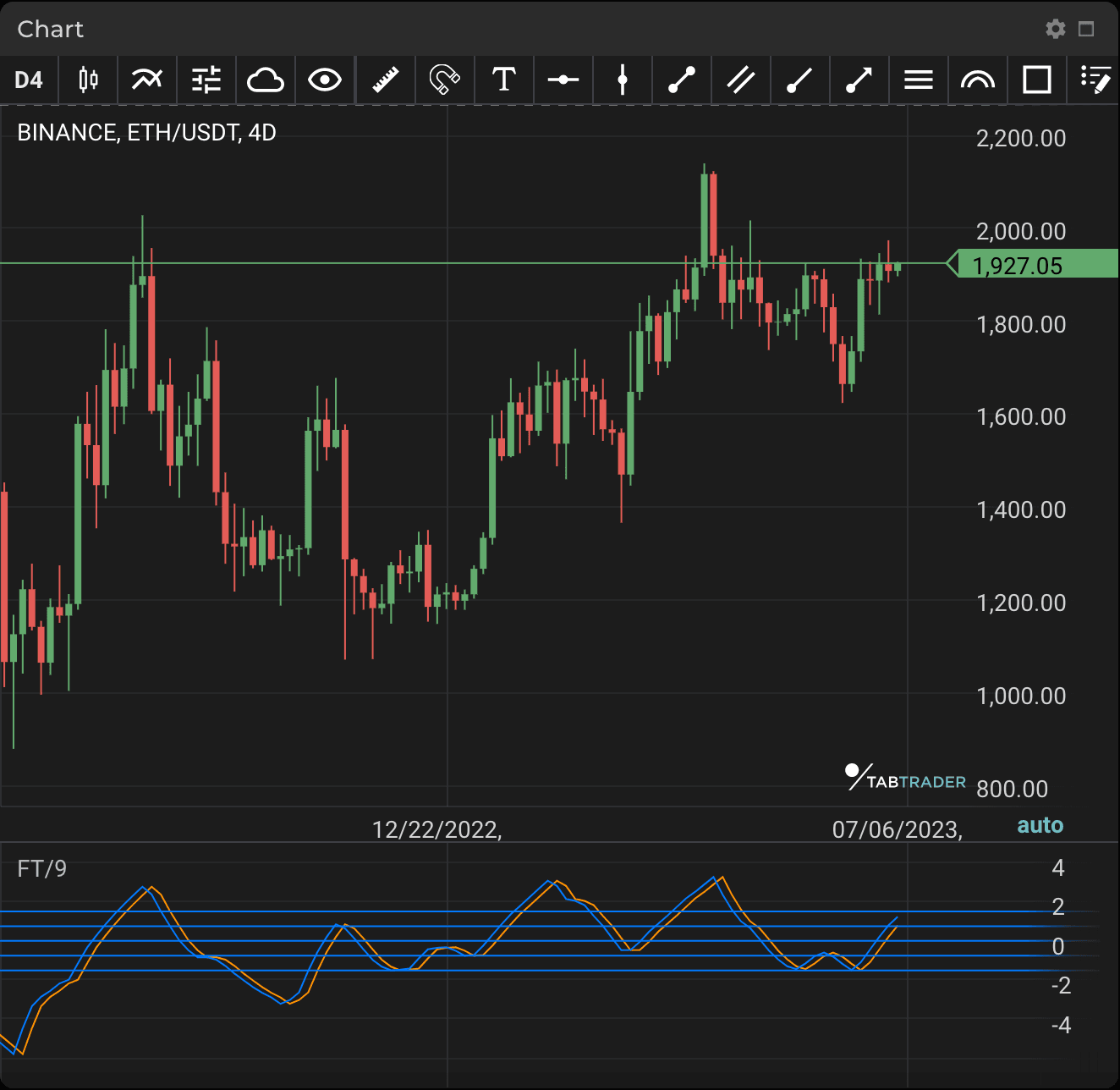

Fisher Transform

Fisher Transform (Преобразование Фишера) — это технический индикатор, который преобразует цену к нормальному (гауссово) распределению и сигнализирует о значительном изменении цен, ссылаясь на недавние данные о ценах. Информация, предоставленная FT, может помочь выявить развороты или серьезные изменения в цене актива.

В конечном счете, этот индикатор можно использовать для определения трендов и выделения ключевых движений цен в рамках этих трендов.

Ключевым компонентом FT является линия Fisher, показывающая преобразованные значения цен и отклонения от среднего рыночного значения. Сигнальная линия Trigger динамически реагирует на изменения настроений рынка, а стратегически расположенные сигнальные уровни обеспечивают количественные маркеры интенсивности этих изменений.

Многие трейдеры предпочитают использовать FT с другими индикаторами, специально предназначенными для анализа трендов. Это связано с тем, что FT выявляет множество различных торговых сигналов, некоторые из которых совсем не всегда соответствуют стратегии. Сочетая его с другими индикаторами, трейдеры получают более полную картину для распознавания сигналов на покупку и продажу.

FT

Расчет

Следующие шаги включают объединение высоких и низких цен, определение максимальных и минимальных значений за указанный период анализа и нормализацию ценового диапазона. Последующий расчет преобразования Фишера дает сглаженные значения, которые помогают распознать потенциальные развороты трендов.

Расчет High-Low:

Объедините высокие и низкие цены за каждый период, чтобы получить HL_t, представляющий диапазон цен.

Рассчитайте HL_t, сложив максимальную и минимальную цены в момент времени t:

HL_t = 2 * max_t

Расчет максимумов и минимумов:

Найдите максимальное (max_t) и минимальное (min_t) значения HL за период анализа (n):

max_t = max(HL_{t-1}, ..., HL_{t-n+1})

min_t = min(HL_{t-1}, ..., HL_{t-n+1})

Расчет нормализованного значения:

Рассчитайте нормализованное значение (val_t), которое учитывает диапазон цен и основывается на предыдущем нормализованном значении:

val_t = 0.332 * ((HL_t - min_t) / max_t - 0.5) + 0.67 * val_{t-1}

Расчет Fisher Transform:

Используйте val_t для расчета значения преобразования Фишера (Fisher_t):

Fisher_t = 0.5 * log((1 + val_t) / (1 - val_t))

Расчет значения сигнальной линии Trigger:

Определите сигнал Trigger, представляющий изменение значения преобразования Фишера по сравнению с предыдущим периодом:

Fisher Signal = Fisher_t - Fisher_{t-1}